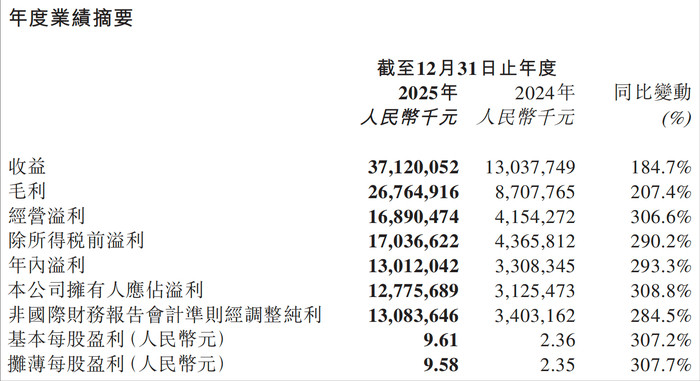

3月25日午间,泡泡玛特(09992.HK)披露了2025年全年业绩。这份成绩单堪称亮眼:公司全年实现营业收入371.2亿元,同比大增184.7%;非国际财务报告会计准则经调整纯利达130.8亿元,同比激增284.5%。

然而,与强劲基本面形成强烈反差的是其在二级市场的遭遇。午后开盘,泡泡玛特股价快速下挫,盘中跌幅一度超过15.6%,最低触及193.2港元,较前一交易日217.2港元的收盘价大幅缩水,全天成交明显放大。

业绩爆表与股价闪崩的极致背离,反映出资本市场的关注点已经越过“增长速度”,开始审视其“增长结构”。透过财报数据可以发现,泡泡玛特正在经历一场剧烈的底层逻辑重构:其业绩驱动力正由过去的“多IP、多品类平台”,迅速滑向对单一巨头IP与单一毛绒品类的高度依赖。

毛绒产品撑起超一半营收,盲盒手办占比降至32.4%

如果现在还用“盲盒公司”来定义泡泡玛特,已经完全偏离了其真实的业务重心。2025年,公司最大的基本面变化,在于品类与IP的极度集中。

以往作为营收绝对主力的“手办”品类,在总收入中的占比已从2024年的53.2%大幅滑落至32.4%。真正踩下油门的是以Labubu为代表的“毛绒”产品——该品类全年斩获187.08亿元收入,同比暴增560.6%,并以50.4%的占比首次超越手办,成为公司第一大收入来源。

品类重心的迁移,直接映射了单个IP吸金能力的极度膨胀。财报显示,THEMONSTERS(Labubu家族)全年狂揽141.61亿元,同比飙升365.7%,占总收入的比重从23.3%跃升至38.1%。作为对比,曾经的王牌经典IPMOLLY,其收入占比则从16.1%萎缩至7.8%。

这一变化意味着,公司当前的高增长,更多来自单一头部IP的快速放量,而非多IP矩阵的均衡扩张。从模式上看,泡泡玛特正由“IP运营平台”向“爆款驱动”转变。若核心IP热度出现波动,业绩波动的敏感性也将随之提升。

物流开支暴增280%,存货激增至近55亿元

为了承接国内流量溢出并寻找增量,泡泡玛特在2025年按下了海外扩张的加速键。美洲市场成为最大黑马,营收从8.02亿元飙升至68.06亿元,增速高达748.4%。但这波大航海时代的狂飙,也让这家原本模式轻盈的潮玩公司付出了财务结构变“重”的代价。

海外战线的拉长,叠加毛绒产品体积庞大的天然物理属性,直接对公司的供应链与库存管理系统发出了严峻挑战。财报显示,2025年公司的运输及物流开支从上年的4.67亿元暴增至17.78亿元,增幅高达280.3%。

更为隐蔽的风险潜伏在库存端。截至2025年底,泡泡玛特的存货规模从2024年底的15.24亿元激增至54.72亿元。同时,存货周转天数也从102天拉长至123天。公司将此归结于全球净增109家门店以及海外运输链条较长,但在需求急速放大的背景下,成倍堆积的库存已经反映出供应链的阶段性承压。若后续海外销售增速放缓,庞大的存货将面临严峻的消化与减值压力。

那么,当单一IP势能见顶后,泡泡玛特是否有新的增长极?

财报中,公司试图用“泡泡玛特城市乐园”、饰品店(popop)以及甜品品牌(POPBAKERY)等新业务布局。但扒开数据,代表这些创新体验业务的“中国区批发及其他”板块,2025年总收入仅为9.08亿元。在371亿元的整体大盘中,占比仅为2.4%,对业绩的实质性贡献依然微乎其微。

3月25日的股价波动,更接近于市场对公司增长结构与可持续性的重新评估。过去一年,海外市场扩张与核心IP放量支撑了业绩快速增长;但在收入集中度提升、成本结构变化以及新业务尚未形成规模的情况下,市场对其未来增长稳定性的判断趋于谨慎。在潮玩这一迭代较快的行业中,核心IP的持续生命力及业务结构的均衡性,仍将是影响公司中长期表现的关键变量。

明利配资提示:文章来自网络,不代表本站观点。